Пише: Ивона Живковић

"Светска економска криза", "смањење буџетског дефицита", "смањење јавне потрошње", "покретање производње", "неопходност новог задуживања", "клизни курс", "смањење референтне каматне стопе", "инфлација", "дефлација", "стагфлација", "рецесија", "макроекономска стабилност","лоповске банке", "кредитно ропство", "камате са девизном клаузулом"… Ово је само део обимног финансијског речника чијим појмовима нас свакога дана засипају медији, политичари, аналитичари, економски и остали “експерти”. Наравно, све са циљем да нам покажу како смо за сиротињу у којој живимо криви ми сами, односно наша држава, док они формално задужени да одржавају здраву и просперитену економију (јер за то имају диплому некакве високе економске школе због које седе у разним државним институцијама), оправдање налазе у "светској економској кризи"( и ово је још једна "стручна" политичка кованица).

А када се каже да нешто не штима на светском нивоу, подразумева се да ту ми, као мала држава, ништа не можемо. Због свега тога, огромна већина људи и у Србији грца у дуговима, без посла или са послом без плате или са платом која је на нивоу бедне социјалне помоћи. И тако је у Србији бар стотину година уназад.

Али, није ово само карактеристика за наше балканске прилике, већ је слична ситуација и у читавом свету (Грчкој, Хрватској, Шпанији, САД…) И њима се пласира иста прича: светска економска криза, рецесија, дугови… Увек нешто спречава обичног малог човека да живи у богатству и благостању, иако му данашња цивилизацијска и технолошка достигнућа то могу омогућити. Али, новац увек негде измакне и заврши у џеповима одабране и народу невидљиве светеке елите. Њих никада не погађа економска криза. Зато је друштво од памтивека било подељено на сталеже: оне који су увек имали све и оне који су одређени да буду вечита сиротиња - робови. Иако су златне и веште руке увек биле код обичних људи, занатлија и мајстора, новац и злато су били код оних који ништа нису знали да стварају, али су знали да пљачкају и са да са опљачканом робом и земљом тргују. Наравно, пљачка и трговачки процанат је и разлог да ова подела опстане и данас (иако је већина због такозване прокламоване демократије и тобожњих институционално загарантованих "људских права" углавном не примећује).

Последњи велики пљачкашки скандал моћне свестске властеле је откриће објављено у медијима за обичан народ да је најмоћнија светска банка данас, а то је Barclays, манипулисала са једном специфичном банкарском каматном стопом која се назива ЛИБОР (London Inter Bank Offered Rate).

Да ли и тај ЛИБОР (Енглези читају лаибор) можда има везе са нама и са поменутом светском кризом? Не да има, већ је његово одређивање сама срж функционисања и постојања ФЕНОМЕНА који се назива БАНКАРСТВО. И она има импликације на економију читавог света. Банкарство са каматама је заправо оно што покреће све кризе, све рецесије, све инфлације, привредне колапсе, како компанија, банака , тако и читавих држава и читавих региона. И управо почетни импулс у том фантастичном механизму банкарске пљачке у коју је данас увучен читав свет је ЛИБОР. Да напоменемо само да банкарство може постојати и без камата.

У ствари када схватите шта је ЛИБОР, биће вам јасно да се читавим светом, свим банкама, свим тржиштима и свим робно новчаним кретањима у свету управља од једне мале веома префригане скупине људи (од неколико властелинских породица) који не раде ништа друго већ се играју са животима и имовином неколико милијарди људи на свету. Управо они који одређују стопе ЛИБОР-а и онда са тим стопама без икакве гриже савести манипулишу - прави су господари наших живота. Многи их још зову Новчаним Моћницима или Господарима Новца.

А контрола главних финансијских токова (као и контрола хране, енергената и технологија) главне су полуге властелинске моћи. Дакле, није ствар имати новац (јер новац није вредност већ замена за вредност), већ контролисати његово коришћење.

Сагледајмо то овако: ако живот једног организма (а друштвена заједница функционише на принципу сложеног организма) зависи од допремања енергије путем хране и одржавања његовог енергетског баланса, онда је крвоток тај кључни енергетски ток који опслужује сваку и најмању ћелију организма. Главни покретач читавог крвотока је срчани импулс. Финансијски токови се често пореде (не случајно) са крвотоком, јер се у данашњем систему у коме доминира трговина коју контролише властела (и који је перфидно стотинама година наметан) опстаје само када се све вредности валоризују преко новца. Трампа се сматра старомодном и превазиђеном. Тако је новац преузео улогу црвених крвних знаца (он храни и снабдева и све покреће и активира) док се читав крвоток (читај финансије) покрећу једним каматним импулсом и он се назива ЛИБОР.

Пошто од снаге срчаног импулса практично зависи где ће кисеоник стићи, који део ћелија (који регион у ткиву) ће бити добро потхрањен и снабдевен енергијом и здрав, а који ће остати ускраћен за храну и који ће пропасти, и ЛИбор има сличан чинак. Јер, најпре се енергијом снадбевају витални органи, а онда сви остали. И новчани крвоток се након почетног импулса развија и грана и у зависности где ће стићи, а где не, зависи квалитет живота људи и њихова привредена активност. Разлика између ова два “крвотока” је што једним управља Природа, са циљем да организам максимално и што више енергетски оснажи и нахрани, а другим (фианансијским ) управља група шпекуланата из Лондона, која вештим смицалицама може да прави интервенције у овом “крвотоку” по сопственом ћефу и искључиво у сопственом интересу. Они користе један природни принцип, али га изопачавају при чему оправдање за то налазе у сатанистичкој филозофији која каже да Човек има право да мења природне законе по свом интересу.

Либор тако представља договор једног трговачког картела који се бави продајом новца и који њиме одређује почетну просечну каматну стопу у њиховим међусобним позајмицама. А њихово међусобно позајмљивање (ја теби, ти мени) представља почетак велике властелинске игре са новцем која се стратује са том првобитном каматом. ЛИБОР је онда репер, заједно са ЕУРИБОРОМ, и за краткорочне каматне стопе широм света чији су корисници обични грађани. Ако се промени ЛИБОР, промене се и ове каматне стопе.

Либор је тако почетни импулс који ће завртети преко мреже централних и комерцијалних банака и корпорација и осигуравајућих друштава стотине трилиона новчаних јединица - фунти, долара, еура, јена… Преко Либора и Еурибора функционише централни механизам за постављање светских каматних стопа за широко поље финансијских услуга и производа. Либор је највећи каматни механизам и он оперише са преко 10 водећих новчаних монета. Мало померање каматне стопе ЛИБОРА за некога може значити губитак мерен милијардама долара (или евра) а за некога исто толики добитак.

Да би смо још боље схватили како све функцинише, подсетимо још једном шта је новац. Новац није роба, он нема вредност, и служи само као замена за неку праву вредност приликом трговине. У почетку је замена било злато, а онда су злато почели да чувају овлашћени банкари, а грађани су за депоновано злато код банкара добијали папирнате признанице на којима је била исписана вредност депонованог злата у банци који је доносилац пизнанице поседовао, а банкар гарантовао да ће доносиоцу признанице вратити злато.

Али, огромне количине злата које су разним пљачкама вековима гомилали разни витезови радећу у служби својих владара, довела је до тога да је један број таквих витезова који се још називају темпларима, дошао у посед богатства које је премашивало богатсво владара за које су радили. Тако су временом они златом куповали огромне земљишне поседе, отварали банке, и позајмљивали новац (са каматом) краљевима и другим дворјанима. Тако су имали све већи и већи утицај на поједине владаре.

А главни циљ ових ових власника злата је био како да издејствују екслузивно право да баш они буду емитери новца као легалног средство плаћања у некој држави. Тако би дошли упозицију да контролишу количину новца у оптицају.

“Когод контролише количину новца у било којој земљи је апсолутни господар читаве индустрије и трговине… И када схватите да се читав систем веома лако контролише, на овај или онај начин, од стране неколико веома моћних људи на врху,нико не треба да вас упозори одакле потичу периоди инфлације и депресије…” познате су речи Џејмса Гарфилда који је био 20-ти амерички председник крајем 19. века и на тој позицији је био само 200 дана. Само неколико недеља након што је ово јавно изрекао у Конгресу, противећи се давању Централне америчке банке приватном банкарском картелу, убијен је.

Да је контрола новца у оптицају од суштинске важности за функцинисање здраве привреде знали су многи владари вековима.

Тако је од 10. до 13 . века локални новац ковао и пуштао у оптицај сам властелин (краљ) и онда га периодично опозивао, топио новчиће и правио нове, понекад са бољем легуром и количином злата или сребра, или лошијом, у зависности колико је његова краљевина у међувремену убрала новца од пореза или постала привредно јача. Оваквим периодичним повлачењем новца властелини су држали под својом контролом количину новца која је била у оптицају и никоме се није исплатило да га задржава и чува.

Енглеска рећ за кеш новац - “currency” означава управо нешто што стално мора бити у оптицају, мора циркулисати. Модерно банкарство, међутим, налаже чување онога што стално мора бити у оптицају и његово гомилање, а онда његову продају, па повлачење када се превише тога нађе на тржишту и потражња за новцем почне да опада. И то несумњиво изазива кризе и то је данас опште позната ствар.

Резултат овакве средњевековне монетарне политике је зато омогућио процват културе и благостања, тачно према времену када су те новчане валуте коришћене. Данас, повлачење превише новца изазива рецесију или економску кризу јер се он данас повлачи и пушта у оптицај мимо било каквих стварних вредности, већ искључиво као роба која се уз камату продаје.

И управо та намера темплара да увећавају своју моћ продајом новца и манипулисањем тржишта вештачким повлачењем и убацивањем новца, уобличила је данашњи банкарски систем који у потпуности почива на усурији (лихварењу) као легалном бизнису. Уколико се од ових лихвара створи трговачки картел толико моћан да у овом послу може да има монопол над читавим светом и свим светским новчаним токовима, такав картел несумњиво може имати титулу Господара света. И, нажалост, овакав један моћан банкарски картел управо функцинише и седиште му је у старом језгру Лондона, недалеко од њихове прве приватне централне банке (Bank of England) коју је крајем 17. века један банкарски картел венецијанских трговаца ставио под своју контролу.

У САД је исти овај картел из Лондона успео да под контролу стави (1913.) америчку федералну централну банку- ФЕД. Сви они амерички предсденици, попут Гарфилда, Линколна, Џексона и утицајни појединци који су схватили какве последице то може имати – ликвидирани су.

ЦЕНА КАПИТАЛА НАДУВАВА СВЕ ЦЕНЕ

Продаја новца уз камату и контрола новчаних токова ствара огроман проблем милијардама људи широм света данас, јер су постали заробљеници у грађевини од камата које зида овакав новац.

Проблем је у ствари што се преко онога што се зову кредити и инвестиције та “роба” (новац) као почетни капитал уграђује у цену све друге робе и услуга . Јер, ако сте кредитом купили камион да превозите нечију робу, онда је у цену ваше услуге уграђена и рата за кредит са каматом коју морате вратити. А у цену горива које плаћате такође је уграђена цена капитала коју је узео истраживач нафте, па конструктор бушотине, па градитељ нафтовода или власник брода који је певози, па власник цистерне , па власник бензинске пумпе итд. Наравно, оно што још не знате, то је да су сви они на неки начин повезани и сви су купили почетни капитал од исте банке. Али та иста банка у ствари послује преко десет различитих банака, које послују са мрежом својих још стотину банака и још неколико хиљада компанија, тако да сав новац практично циркулише кроз њих као кроз велики крвоток. И због камате која се стално умножава он постаје све моћнији и све већи. И шта год се пословно уплете у ову финансијску огромну грађевину, постаје преко ноћи њен плен, који овај крвоток усиса у себе и однесе до своје централе која му даје почетни импулс - Либор.

Тако је амерички економиста Магрит Кенеди проценила да 45 посто сваке цене данас представља цену капитала. Што више капитала активира неку индустрију, овај проценат се све више повећава и све већи део цене постаје цена капитала и он почиње да вреди више него сама конструкција коју је требало изградити.

У пракси то изгледа овако:

1. Ако неко у САД купује нову кућу од 100.000 долара, 75 000 долара је део надзидан продајом новца и враћа се сукцесивбно свима у ланцу фианансирања - комерцијалној банци, коресподентној банци, компанији кредитору и на крају примарној банци).

2. Када неко купује кућу уз хипотеку (мртав залог који се не може продати док се не отплати) платиће, не само 100 000 долара за кућу, већ додатних 150 000 са каматом на 30 година.

3. Тако купац на кредит плаћа укупно 250.000 за кућу која заправо кошта 25 000 ако би је сам зидао, тј. ако би знао то да уради.

За сав овај новац ми добијамо пректично веома мало, а надувана вредност је она којом управљају банкари из поменутог картела. Јер да нема таквог интереса свака кућа би данас могла да буде замак или катедрала, с обзиром да су катедрале зидане управо у средњем веку када је новчане токове контролисао владар.

Да би одржали ове своје цене банкари морају повремено да уводе рецесије , а њих спроводе разним смицалицама.

Рецесија настаје када је тржиште презасићено нечим, а произвођач (компанија) не жели да спусти цену. На пример, зашто аутомобил не би коштао хиљаду евра уместо десет, или мање уколико је тржиште већ преплављено аутомобилима. Или зашто живина не би била јефтинија или чак бесплатна уколико се она толико намножи. А последњих година и те како би се намножила на европском тржишту уколико би долазила право из Кине. Наравно, банкари који су у Кину инвестирали огроман новац за подстицање разне производње, па и живине, не би могли да наплате своје камате. И зато живина с времена на време мора да “оболи” од птичијег грипа, да се званично стотине хиљада и милиони птица побију, а кришом се направе папири да оне у ствари долазе из САД где је узгајање живине скупље. Наравно, разлика у цени иде банкарима.

Исто је и са фамозном болсети "лудих крава" где се наводно или стварно деситине хиљада говеда побије, а заправо се само одржава висока цена меса.

Већ смо раније писали како финансијски синдикат Рокфелерових манипулише са овим болестима и како се фиктивно преко САД пласира у ствари јефтина кинеска роба.

Али, да се вратимо ЛИБОРУ.

ЛИБОР ЈЕ СРЦЕ КРВОТОКА КОЈИ СТВАРА КАМАТЕ

Можете ли сада да да замислите једну групу вештих банкарских калкуланата међу којима су и представници породице Ротшилд који су главни банкари у овом картелу) који се сваког дана састају (као картароши који грају покер са великим улозима) у старом језгру Лондона, и одређују тај почетни каматни импулс – ЛИБОР. Он настаје када банке из картела почну међусобно једна другој да зајме новац како би се активирао велики финансијски крвоток који производи камате. Банкари су зато као вампири који се уместо крви хране каматама.

Живот за њих почиња са Либором. И све те банке у ствари функционишу као један јединствен систем у коме се налазе све централне банке, навеће комерцијалне банке света, највеће транснационалне корпорације, највећи тговачки ланци, највече осигуравајуће компаније….

СВЕ БАНКЕ СУ ПОВЕЗАНЕ И ПОСЕДУЈУ СКОРО ЧИТАВ СВЕТ

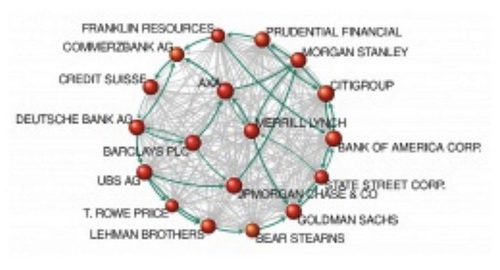

Једна научна студија названа “Мрежа глобалне корпоративне контроле” коју су сачинили Стефаниа Витали, Јамес Б. Глаттфелдер и Стефано Баттистон у Швајцарској прикупила је податке за више од тридесет милиона економских предузетника (компанија и инвеститора) укључујући и њихове имовинске позиције.

Из објављених података се може уочити да је око 43 000 компанија у свету транснационално (по дефиницији коју је одредио ОЕЦД). На врху списка рангираном по њиховој моћи је 1318 фирми који су уочљиво ЦЕНТАР свих њихових пословања. Та група фирми сачињава њихово језгро и њега карактеришу неке занимљивости:

1. Медјусобним пословањем они остварују 20 посто укупне светске добити.

2. Све ове фирме (43 000) сувласнички су медјусобно повезане, тако да поседују једна другу, а већина деоница ових корпорација је у власништву групе поменутих 1318 фирми или банака. То значи да највеће од њих поседују ове мање и тако све чине један огроман умрежени картел који им омогућава јак монополски положај у читавом свету. Оне се само номинално налазе у конкурентној борби, заправо се њима управља из једног центра. За овакав монополистички картел је иначе старо златно правило које је изрекао Џон. Д . Рокфелер: “Конкуренција је грех".

Све ове компаније (њих 46 000) заједно остварују других 60 посто читаве светске тржишне добити. Они практично функционишу као глобално пословно братство са очитим циљем да под њихову контролу дође сто посто свега на свету.

Даљом анализом ова група аутора је открила да чак 80 процената укупног тржишта је под контролом једне још мање групе фирми, где се њихов број своди на 737 корпорација.

Још даље се открива да је на самом врху ове пирамидалне шеме повезаног пословања још једна мања група од 147 корпорација које директно контролишу чак 40 посто данашњег светског богатства.

Сам врх ове пирамиде није познат, али је Барцлаyс банка убедљиво кредитор највечег броја најмоћнијих и најутицајнијих компанија и банака.

Данас је мало познато да трговци на главним берзама у Лондону, Њујорку и Јапану раде у дослуху како би поставили међубанкарску стопу, тако правећи или велике профите или прикровају губитке. Процењује се да овај лондонски картел обрће у овој игри стотине трилиона долара.

OVO JE SPISAK DANAS NAJMOĆNIJIH SVETSKIH BANAKA I KORPORACIJA KOJE SU POVEZANE

1 BARCLAYS PLC GB 6512 SCC 4.05

2 CAPITAL GROUP COMPANIES INC, THE US 6713 IN 6.66

3 FMR CORP US 6713 IN 8.94

4 AXA FR 6712 SCC 11.21

5 STATE STREET CORPORATION US 6713 SCC 13.02

6 JP MORGAN CHASE & CO. US 6512 SCC 14.55

7 LEGAL & GENERAL GROUP PLC GB 6603 SCC 16.02

8 VANGUARD GROUP, INC., THE US 7415 IN 17.25

9 UBS AG CH 6512 SCC 18.46

10 MERRILL LYNCH & CO., INC. US 6712 SCC 19.45

11 WELLINGTON MANAGEMENT CO. L.L.P. US 6713 IN 20.33

12 DEUTSCHE BANK AG DE 6512 SCC 21.17

13 FRANKLIN RESOURCES, INC. US 6512 SCC 21.99

14 CREDIT SUISSE GROUP CH 6512 SCC 22.81

15 WALTON ENTERPRISES LLC US 2923 T&T 23.56

16 BANK OF NEW YORK MELLON CORP. US 6512 IN 24.28

17 NATIXIS FR 6512 SCC 24.98

18 GOLDMAN SACHS GROUP, INC., THE US 6712 SCC 25.64

19 T. ROWE PRICE GROUP, INC. US 6713 SCC 26.29

20 LEGG MASON, INC. US 6712 SCC 26.92

21 MORGAN STANLEY US 6712 SCC 27.56

22 MITSUBISHI UFJ FINANCIAL GROUP, INC. JP 6512 SCC 28.16

23 NORTHERN TRUST CORPORATION US 6512 SCC 28.72

24 SOCIÉTÉ GÉNÉRALE FR 6512 SCC 29.26

25 BANK OF AMERICA CORPORATION US 6512 SCC 29.79

26 LLOYDS TSB GROUP PLC GB 6512 SCC 30.30

27 INVESCO PLC GB 6523 SCC 30.82

28 ALLIANZ SE DE 7415 SCC 31.32

29 TIAA US 6601 IN 32.24

30 OLD MUTUAL PUBLIC LIMITED COMPANY GB 6601 SCC 32.69

31 AVIVA PLC GB 6601 SCC 33.14

32 SCHRODERS PLC GB 6712 SCC 33.57

33 DODGE & COX US 7415 IN 34.00

34 LEHMAN BROTHERS HOLDINGS, INC. US 6712 SCC 34.43

35 SUN LIFE FINANCIAL, INC. CA 6601 SCC 34.82

36 STANDARD LIFE PLC GB 6601 SCC 35.2

37 CNCE FR 6512 SCC 35.57

38 NOMURA HOLDINGS, INC. JP 6512 SCC 35.92

39 THE DEPOSITORY TRUST COMPANY US 6512 IN 36.28

40 MASSACHUSETTS MUTUAL LIFE INSUR. US 6601 IN 36.63

41 ING GROEP N.V. NL 6603 SCC 36.96

42 BRANDES INVESTMENT PARTNERS, L.P. US 6713 IN 37.29

43 UNICREDITO ITALIANO SPA IT 6512 SCC 37.61

44 DEPOSIT INSURANCE CORPORATION OF JP JP 6511 IN 37.93

45 VERENIGING AEGON NL 6512 IN 38.25

46 BNP PARIBAS FR 6512 SCC 38.56

47 AFFILIATED MANAGERS GROUP, INC. US 6713 SCC 38.88

48 RESONA HOLDINGS, INC. JP 6512 SCC 39.18

49 CAPITAL GROUP INTERNATIONAL, INC. US 7414 IN 39.48

50 CHINA PETROCHEMICAL GROUP CO. CN 6511 T&T 39.78

Наравно читава ова игра не би била делотворна да у њу нису укључени такозвани државници тј. политичари, медији, образовне институције које школују финансијске и банкарске “експерте”, који имају за циљ да тешко заглупљују људе око себе пласирајући им причу о великој финансијској кризи и гомилу будалаштина. Наравно, никакве истинске кризе не може бити док на Планети Земљи постоје живи људи који могу да раде и стварају. Јер, само људски рад је енергија и знање која ствара.

Кризу праве само финансијски вампири који исисавају туђе вредности и људе масовно заглупљују како њихови робови не би знали да живе другачије осим да верују да им је за све потребан прво новац.

Сви ови ликови раде за истог газду:

ПРАВИЛА ИГРЕ КОД ДЕФИНИСАЊА ЛИБОРА

ББА (Британска банкарска асоцијација) која одређује ЛИБОР зато за ове "финансијске картароше" има и нека своја правила игре. Тако је и ЛИБОР дефинисан као нека средња вредност између најниже каматне стопе (коју банкари највише воле јер тако њихов новац најлакше нађе купца) и највише коју достижу краткорочни потрошачки кредити. Они су и најскупљи. Ова почетна каматна стопа у договору је фиксна и манупулисање са њом да би се извукло више новца је грубо крешење правила међу Братством из картела. Ко год то покуша, суочава се одмах са групном тужбом коју покрећу остали и он мора да плати велику казну.

Тако је банка Barklys (верује се да је она управо најмоћнија банка на свету данас) платила око 450 милиона долара казну коју су јој изрекли надзорни органи у Њујорку и Лондону. И тако се сазнало за ово ситно невидљиво подешавање Либора како би се избегли неки губици због лошег пласмана новца.

Свако подешавање ове примарне каматне стопе изазива тешке поремећаје у читавом финансијском крвотоку света (јер он данас функцинише као целина ) и неко је на томе изгубио стотине милијарди долара. Из доступних података из 2008. процењује се да је око 350 трилиона зајмова и разних финансијских деривата (банкарских уговора за обезбедјивања од ризика) означено тада према ЛИБОР-у .

Тако када неколицина банкара из најужег круга великих "картароша" одлучи да манипулише са овим стопама, то има огромне последице у читавом свету. Чак и са једном основном јединицом (то је једна десетина једног цента) десетине милијарди долара се добије или изгуби. У зависности да ли сте зајмодавац или корисник позајмице. У сваком случају банкарско братство из Лондона за то не мари, јер за њих је све то игра са новцем на којим су оковали милијарде људи широм света. И нико од њих због тога неће ићи у затвор. Како неко рече, ако неки прималац социјалне помоћи оштети државу за хиљаду или само сто долара у САД, он лако заврши у затвору или му се плени имовина у том износу плус камата. Али, то су закони за робове. За властелу то не важи. Наравно, ваше је право да верујете да заиста постоји некаква " светска економска криза".

"Светска економска криза", "смањење буџетског дефицита", "смањење јавне потрошње", "покретање производње", "неопходност новог задуживања", "клизни курс", "смањење референтне каматне стопе", "инфлација", "дефлација", "стагфлација", "рецесија", "макроекономска стабилност","лоповске банке", "кредитно ропство", "камате са девизном клаузулом"… Ово је само део обимног финансијског речника чијим појмовима нас свакога дана засипају медији, политичари, аналитичари, економски и остали “експерти”. Наравно, све са циљем да нам покажу како смо за сиротињу у којој живимо криви ми сами, односно наша држава, док они формално задужени да одржавају здраву и просперитену економију (јер за то имају диплому некакве високе економске школе због које седе у разним државним институцијама), оправдање налазе у "светској економској кризи"( и ово је још једна "стручна" политичка кованица).

А када се каже да нешто не штима на светском нивоу, подразумева се да ту ми, као мала држава, ништа не можемо. Због свега тога, огромна већина људи и у Србији грца у дуговима, без посла или са послом без плате или са платом која је на нивоу бедне социјалне помоћи. И тако је у Србији бар стотину година уназад.

Али, није ово само карактеристика за наше балканске прилике, већ је слична ситуација и у читавом свету (Грчкој, Хрватској, Шпанији, САД…) И њима се пласира иста прича: светска економска криза, рецесија, дугови… Увек нешто спречава обичног малог човека да живи у богатству и благостању, иако му данашња цивилизацијска и технолошка достигнућа то могу омогућити. Али, новац увек негде измакне и заврши у џеповима одабране и народу невидљиве светеке елите. Њих никада не погађа економска криза. Зато је друштво од памтивека било подељено на сталеже: оне који су увек имали све и оне који су одређени да буду вечита сиротиња - робови. Иако су златне и веште руке увек биле код обичних људи, занатлија и мајстора, новац и злато су били код оних који ништа нису знали да стварају, али су знали да пљачкају и са да са опљачканом робом и земљом тргују. Наравно, пљачка и трговачки процанат је и разлог да ова подела опстане и данас (иако је већина због такозване прокламоване демократије и тобожњих институционално загарантованих "људских права" углавном не примећује).

Последњи велики пљачкашки скандал моћне свестске властеле је откриће објављено у медијима за обичан народ да је најмоћнија светска банка данас, а то је Barclays, манипулисала са једном специфичном банкарском каматном стопом која се назива ЛИБОР (London Inter Bank Offered Rate).

Да ли и тај ЛИБОР (Енглези читају лаибор) можда има везе са нама и са поменутом светском кризом? Не да има, већ је његово одређивање сама срж функционисања и постојања ФЕНОМЕНА који се назива БАНКАРСТВО. И она има импликације на економију читавог света. Банкарство са каматама је заправо оно што покреће све кризе, све рецесије, све инфлације, привредне колапсе, како компанија, банака , тако и читавих држава и читавих региона. И управо почетни импулс у том фантастичном механизму банкарске пљачке у коју је данас увучен читав свет је ЛИБОР. Да напоменемо само да банкарство може постојати и без камата.

У ствари када схватите шта је ЛИБОР, биће вам јасно да се читавим светом, свим банкама, свим тржиштима и свим робно новчаним кретањима у свету управља од једне мале веома префригане скупине људи (од неколико властелинских породица) који не раде ништа друго већ се играју са животима и имовином неколико милијарди људи на свету. Управо они који одређују стопе ЛИБОР-а и онда са тим стопама без икакве гриже савести манипулишу - прави су господари наших живота. Многи их још зову Новчаним Моћницима или Господарима Новца.

А контрола главних финансијских токова (као и контрола хране, енергената и технологија) главне су полуге властелинске моћи. Дакле, није ствар имати новац (јер новац није вредност већ замена за вредност), већ контролисати његово коришћење.

Сагледајмо то овако: ако живот једног организма (а друштвена заједница функционише на принципу сложеног организма) зависи од допремања енергије путем хране и одржавања његовог енергетског баланса, онда је крвоток тај кључни енергетски ток који опслужује сваку и најмању ћелију организма. Главни покретач читавог крвотока је срчани импулс. Финансијски токови се често пореде (не случајно) са крвотоком, јер се у данашњем систему у коме доминира трговина коју контролише властела (и који је перфидно стотинама година наметан) опстаје само када се све вредности валоризују преко новца. Трампа се сматра старомодном и превазиђеном. Тако је новац преузео улогу црвених крвних знаца (он храни и снабдева и све покреће и активира) док се читав крвоток (читај финансије) покрећу једним каматним импулсом и он се назива ЛИБОР.

Пошто од снаге срчаног импулса практично зависи где ће кисеоник стићи, који део ћелија (који регион у ткиву) ће бити добро потхрањен и снабдевен енергијом и здрав, а који ће остати ускраћен за храну и који ће пропасти, и ЛИбор има сличан чинак. Јер, најпре се енергијом снадбевају витални органи, а онда сви остали. И новчани крвоток се након почетног импулса развија и грана и у зависности где ће стићи, а где не, зависи квалитет живота људи и њихова привредена активност. Разлика између ова два “крвотока” је што једним управља Природа, са циљем да организам максимално и што више енергетски оснажи и нахрани, а другим (фианансијским ) управља група шпекуланата из Лондона, која вештим смицалицама може да прави интервенције у овом “крвотоку” по сопственом ћефу и искључиво у сопственом интересу. Они користе један природни принцип, али га изопачавају при чему оправдање за то налазе у сатанистичкој филозофији која каже да Човек има право да мења природне законе по свом интересу.

Либор тако представља договор једног трговачког картела који се бави продајом новца и који њиме одређује почетну просечну каматну стопу у њиховим међусобним позајмицама. А њихово међусобно позајмљивање (ја теби, ти мени) представља почетак велике властелинске игре са новцем која се стратује са том првобитном каматом. ЛИБОР је онда репер, заједно са ЕУРИБОРОМ, и за краткорочне каматне стопе широм света чији су корисници обични грађани. Ако се промени ЛИБОР, промене се и ове каматне стопе.

Либор је тако почетни импулс који ће завртети преко мреже централних и комерцијалних банака и корпорација и осигуравајућих друштава стотине трилиона новчаних јединица - фунти, долара, еура, јена… Преко Либора и Еурибора функционише централни механизам за постављање светских каматних стопа за широко поље финансијских услуга и производа. Либор је највећи каматни механизам и он оперише са преко 10 водећих новчаних монета. Мало померање каматне стопе ЛИБОРА за некога може значити губитак мерен милијардама долара (или евра) а за некога исто толики добитак.

Да би смо још боље схватили како све функцинише, подсетимо још једном шта је новац. Новац није роба, он нема вредност, и служи само као замена за неку праву вредност приликом трговине. У почетку је замена било злато, а онда су злато почели да чувају овлашћени банкари, а грађани су за депоновано злато код банкара добијали папирнате признанице на којима је била исписана вредност депонованог злата у банци који је доносилац пизнанице поседовао, а банкар гарантовао да ће доносиоцу признанице вратити злато.

Али, огромне количине злата које су разним пљачкама вековима гомилали разни витезови радећу у служби својих владара, довела је до тога да је један број таквих витезова који се још називају темпларима, дошао у посед богатства које је премашивало богатсво владара за које су радили. Тако су временом они златом куповали огромне земљишне поседе, отварали банке, и позајмљивали новац (са каматом) краљевима и другим дворјанима. Тако су имали све већи и већи утицај на поједине владаре.

А главни циљ ових ових власника злата је био како да издејствују екслузивно право да баш они буду емитери новца као легалног средство плаћања у некој држави. Тако би дошли упозицију да контролишу количину новца у оптицају.

“Когод контролише количину новца у било којој земљи је апсолутни господар читаве индустрије и трговине… И када схватите да се читав систем веома лако контролише, на овај или онај начин, од стране неколико веома моћних људи на врху,нико не треба да вас упозори одакле потичу периоди инфлације и депресије…” познате су речи Џејмса Гарфилда који је био 20-ти амерички председник крајем 19. века и на тој позицији је био само 200 дана. Само неколико недеља након што је ово јавно изрекао у Конгресу, противећи се давању Централне америчке банке приватном банкарском картелу, убијен је.

Да је контрола новца у оптицају од суштинске важности за функцинисање здраве привреде знали су многи владари вековима.

Тако је од 10. до 13 . века локални новац ковао и пуштао у оптицај сам властелин (краљ) и онда га периодично опозивао, топио новчиће и правио нове, понекад са бољем легуром и количином злата или сребра, или лошијом, у зависности колико је његова краљевина у међувремену убрала новца од пореза или постала привредно јача. Оваквим периодичним повлачењем новца властелини су држали под својом контролом количину новца која је била у оптицају и никоме се није исплатило да га задржава и чува.

Енглеска рећ за кеш новац - “currency” означава управо нешто што стално мора бити у оптицају, мора циркулисати. Модерно банкарство, међутим, налаже чување онога што стално мора бити у оптицају и његово гомилање, а онда његову продају, па повлачење када се превише тога нађе на тржишту и потражња за новцем почне да опада. И то несумњиво изазива кризе и то је данас опште позната ствар.

Резултат овакве средњевековне монетарне политике је зато омогућио процват културе и благостања, тачно према времену када су те новчане валуте коришћене. Данас, повлачење превише новца изазива рецесију или економску кризу јер се он данас повлачи и пушта у оптицај мимо било каквих стварних вредности, већ искључиво као роба која се уз камату продаје.

И управо та намера темплара да увећавају своју моћ продајом новца и манипулисањем тржишта вештачким повлачењем и убацивањем новца, уобличила је данашњи банкарски систем који у потпуности почива на усурији (лихварењу) као легалном бизнису. Уколико се од ових лихвара створи трговачки картел толико моћан да у овом послу може да има монопол над читавим светом и свим светским новчаним токовима, такав картел несумњиво може имати титулу Господара света. И, нажалост, овакав један моћан банкарски картел управо функцинише и седиште му је у старом језгру Лондона, недалеко од њихове прве приватне централне банке (Bank of England) коју је крајем 17. века један банкарски картел венецијанских трговаца ставио под своју контролу.

У САД је исти овај картел из Лондона успео да под контролу стави (1913.) америчку федералну централну банку- ФЕД. Сви они амерички предсденици, попут Гарфилда, Линколна, Џексона и утицајни појединци који су схватили какве последице то може имати – ликвидирани су.

ЦЕНА КАПИТАЛА НАДУВАВА СВЕ ЦЕНЕ

Продаја новца уз камату и контрола новчаних токова ствара огроман проблем милијардама људи широм света данас, јер су постали заробљеници у грађевини од камата које зида овакав новац.

Проблем је у ствари што се преко онога што се зову кредити и инвестиције та “роба” (новац) као почетни капитал уграђује у цену све друге робе и услуга . Јер, ако сте кредитом купили камион да превозите нечију робу, онда је у цену ваше услуге уграђена и рата за кредит са каматом коју морате вратити. А у цену горива које плаћате такође је уграђена цена капитала коју је узео истраживач нафте, па конструктор бушотине, па градитељ нафтовода или власник брода који је певози, па власник цистерне , па власник бензинске пумпе итд. Наравно, оно што још не знате, то је да су сви они на неки начин повезани и сви су купили почетни капитал од исте банке. Али та иста банка у ствари послује преко десет различитих банака, које послују са мрежом својих још стотину банака и још неколико хиљада компанија, тако да сав новац практично циркулише кроз њих као кроз велики крвоток. И због камате која се стално умножава он постаје све моћнији и све већи. И шта год се пословно уплете у ову финансијску огромну грађевину, постаје преко ноћи њен плен, који овај крвоток усиса у себе и однесе до своје централе која му даје почетни импулс - Либор.

Тако је амерички економиста Магрит Кенеди проценила да 45 посто сваке цене данас представља цену капитала. Што више капитала активира неку индустрију, овај проценат се све више повећава и све већи део цене постаје цена капитала и он почиње да вреди више него сама конструкција коју је требало изградити.

У пракси то изгледа овако:

1. Ако неко у САД купује нову кућу од 100.000 долара, 75 000 долара је део надзидан продајом новца и враћа се сукцесивбно свима у ланцу фианансирања - комерцијалној банци, коресподентној банци, компанији кредитору и на крају примарној банци).

2. Када неко купује кућу уз хипотеку (мртав залог који се не може продати док се не отплати) платиће, не само 100 000 долара за кућу, већ додатних 150 000 са каматом на 30 година.

3. Тако купац на кредит плаћа укупно 250.000 за кућу која заправо кошта 25 000 ако би је сам зидао, тј. ако би знао то да уради.

За сав овај новац ми добијамо пректично веома мало, а надувана вредност је она којом управљају банкари из поменутог картела. Јер да нема таквог интереса свака кућа би данас могла да буде замак или катедрала, с обзиром да су катедрале зидане управо у средњем веку када је новчане токове контролисао владар.

Да би одржали ове своје цене банкари морају повремено да уводе рецесије , а њих спроводе разним смицалицама.

Рецесија настаје када је тржиште презасићено нечим, а произвођач (компанија) не жели да спусти цену. На пример, зашто аутомобил не би коштао хиљаду евра уместо десет, или мање уколико је тржиште већ преплављено аутомобилима. Или зашто живина не би била јефтинија или чак бесплатна уколико се она толико намножи. А последњих година и те како би се намножила на европском тржишту уколико би долазила право из Кине. Наравно, банкари који су у Кину инвестирали огроман новац за подстицање разне производње, па и живине, не би могли да наплате своје камате. И зато живина с времена на време мора да “оболи” од птичијег грипа, да се званично стотине хиљада и милиони птица побију, а кришом се направе папири да оне у ствари долазе из САД где је узгајање живине скупље. Наравно, разлика у цени иде банкарима.

Исто је и са фамозном болсети "лудих крава" где се наводно или стварно деситине хиљада говеда побије, а заправо се само одржава висока цена меса.

Већ смо раније писали како финансијски синдикат Рокфелерових манипулише са овим болестима и како се фиктивно преко САД пласира у ствари јефтина кинеска роба.

Али, да се вратимо ЛИБОРУ.

ЛИБОР ЈЕ СРЦЕ КРВОТОКА КОЈИ СТВАРА КАМАТЕ

Можете ли сада да да замислите једну групу вештих банкарских калкуланата међу којима су и представници породице Ротшилд који су главни банкари у овом картелу) који се сваког дана састају (као картароши који грају покер са великим улозима) у старом језгру Лондона, и одређују тај почетни каматни импулс – ЛИБОР. Он настаје када банке из картела почну међусобно једна другој да зајме новац како би се активирао велики финансијски крвоток који производи камате. Банкари су зато као вампири који се уместо крви хране каматама.

Живот за њих почиња са Либором. И све те банке у ствари функционишу као један јединствен систем у коме се налазе све централне банке, навеће комерцијалне банке света, највеће транснационалне корпорације, највећи тговачки ланци, највече осигуравајуће компаније….

СВЕ БАНКЕ СУ ПОВЕЗАНЕ И ПОСЕДУЈУ СКОРО ЧИТАВ СВЕТ

Једна научна студија названа “Мрежа глобалне корпоративне контроле” коју су сачинили Стефаниа Витали, Јамес Б. Глаттфелдер и Стефано Баттистон у Швајцарској прикупила је податке за више од тридесет милиона економских предузетника (компанија и инвеститора) укључујући и њихове имовинске позиције.

Из објављених података се може уочити да је око 43 000 компанија у свету транснационално (по дефиницији коју је одредио ОЕЦД). На врху списка рангираном по њиховој моћи је 1318 фирми који су уочљиво ЦЕНТАР свих њихових пословања. Та група фирми сачињава њихово језгро и њега карактеришу неке занимљивости:

1. Медјусобним пословањем они остварују 20 посто укупне светске добити.

2. Све ове фирме (43 000) сувласнички су медјусобно повезане, тако да поседују једна другу, а већина деоница ових корпорација је у власништву групе поменутих 1318 фирми или банака. То значи да највеће од њих поседују ове мање и тако све чине један огроман умрежени картел који им омогућава јак монополски положај у читавом свету. Оне се само номинално налазе у конкурентној борби, заправо се њима управља из једног центра. За овакав монополистички картел је иначе старо златно правило које је изрекао Џон. Д . Рокфелер: “Конкуренција је грех".

Све ове компаније (њих 46 000) заједно остварују других 60 посто читаве светске тржишне добити. Они практично функционишу као глобално пословно братство са очитим циљем да под њихову контролу дође сто посто свега на свету.

Даљом анализом ова група аутора је открила да чак 80 процената укупног тржишта је под контролом једне још мање групе фирми, где се њихов број своди на 737 корпорација.

Још даље се открива да је на самом врху ове пирамидалне шеме повезаног пословања још једна мања група од 147 корпорација које директно контролишу чак 40 посто данашњег светског богатства.

Сам врх ове пирамиде није познат, али је Барцлаyс банка убедљиво кредитор највечег броја најмоћнијих и најутицајнијих компанија и банака.

Данас је мало познато да трговци на главним берзама у Лондону, Њујорку и Јапану раде у дослуху како би поставили међубанкарску стопу, тако правећи или велике профите или прикровају губитке. Процењује се да овај лондонски картел обрће у овој игри стотине трилиона долара.

OVO JE SPISAK DANAS NAJMOĆNIJIH SVETSKIH BANAKA I KORPORACIJA KOJE SU POVEZANE

1 BARCLAYS PLC GB 6512 SCC 4.05

2 CAPITAL GROUP COMPANIES INC, THE US 6713 IN 6.66

3 FMR CORP US 6713 IN 8.94

4 AXA FR 6712 SCC 11.21

5 STATE STREET CORPORATION US 6713 SCC 13.02

6 JP MORGAN CHASE & CO. US 6512 SCC 14.55

7 LEGAL & GENERAL GROUP PLC GB 6603 SCC 16.02

8 VANGUARD GROUP, INC., THE US 7415 IN 17.25

9 UBS AG CH 6512 SCC 18.46

10 MERRILL LYNCH & CO., INC. US 6712 SCC 19.45

11 WELLINGTON MANAGEMENT CO. L.L.P. US 6713 IN 20.33

12 DEUTSCHE BANK AG DE 6512 SCC 21.17

13 FRANKLIN RESOURCES, INC. US 6512 SCC 21.99

14 CREDIT SUISSE GROUP CH 6512 SCC 22.81

15 WALTON ENTERPRISES LLC US 2923 T&T 23.56

16 BANK OF NEW YORK MELLON CORP. US 6512 IN 24.28

17 NATIXIS FR 6512 SCC 24.98

18 GOLDMAN SACHS GROUP, INC., THE US 6712 SCC 25.64

19 T. ROWE PRICE GROUP, INC. US 6713 SCC 26.29

20 LEGG MASON, INC. US 6712 SCC 26.92

21 MORGAN STANLEY US 6712 SCC 27.56

22 MITSUBISHI UFJ FINANCIAL GROUP, INC. JP 6512 SCC 28.16

23 NORTHERN TRUST CORPORATION US 6512 SCC 28.72

24 SOCIÉTÉ GÉNÉRALE FR 6512 SCC 29.26

25 BANK OF AMERICA CORPORATION US 6512 SCC 29.79

26 LLOYDS TSB GROUP PLC GB 6512 SCC 30.30

27 INVESCO PLC GB 6523 SCC 30.82

28 ALLIANZ SE DE 7415 SCC 31.32

29 TIAA US 6601 IN 32.24

30 OLD MUTUAL PUBLIC LIMITED COMPANY GB 6601 SCC 32.69

31 AVIVA PLC GB 6601 SCC 33.14

32 SCHRODERS PLC GB 6712 SCC 33.57

33 DODGE & COX US 7415 IN 34.00

34 LEHMAN BROTHERS HOLDINGS, INC. US 6712 SCC 34.43

35 SUN LIFE FINANCIAL, INC. CA 6601 SCC 34.82

36 STANDARD LIFE PLC GB 6601 SCC 35.2

37 CNCE FR 6512 SCC 35.57

38 NOMURA HOLDINGS, INC. JP 6512 SCC 35.92

39 THE DEPOSITORY TRUST COMPANY US 6512 IN 36.28

40 MASSACHUSETTS MUTUAL LIFE INSUR. US 6601 IN 36.63

41 ING GROEP N.V. NL 6603 SCC 36.96

42 BRANDES INVESTMENT PARTNERS, L.P. US 6713 IN 37.29

43 UNICREDITO ITALIANO SPA IT 6512 SCC 37.61

44 DEPOSIT INSURANCE CORPORATION OF JP JP 6511 IN 37.93

45 VERENIGING AEGON NL 6512 IN 38.25

46 BNP PARIBAS FR 6512 SCC 38.56

47 AFFILIATED MANAGERS GROUP, INC. US 6713 SCC 38.88

48 RESONA HOLDINGS, INC. JP 6512 SCC 39.18

49 CAPITAL GROUP INTERNATIONAL, INC. US 7414 IN 39.48

50 CHINA PETROCHEMICAL GROUP CO. CN 6511 T&T 39.78

Наравно читава ова игра не би била делотворна да у њу нису укључени такозвани државници тј. политичари, медији, образовне институције које школују финансијске и банкарске “експерте”, који имају за циљ да тешко заглупљују људе око себе пласирајући им причу о великој финансијској кризи и гомилу будалаштина. Наравно, никакве истинске кризе не може бити док на Планети Земљи постоје живи људи који могу да раде и стварају. Јер, само људски рад је енергија и знање која ствара.

Кризу праве само финансијски вампири који исисавају туђе вредности и људе масовно заглупљују како њихови робови не би знали да живе другачије осим да верују да им је за све потребан прво новац.

Сви ови ликови раде за истог газду:

ПРАВИЛА ИГРЕ КОД ДЕФИНИСАЊА ЛИБОРА

ББА (Британска банкарска асоцијација) која одређује ЛИБОР зато за ове "финансијске картароше" има и нека своја правила игре. Тако је и ЛИБОР дефинисан као нека средња вредност између најниже каматне стопе (коју банкари највише воле јер тако њихов новац најлакше нађе купца) и највише коју достижу краткорочни потрошачки кредити. Они су и најскупљи. Ова почетна каматна стопа у договору је фиксна и манупулисање са њом да би се извукло више новца је грубо крешење правила међу Братством из картела. Ко год то покуша, суочава се одмах са групном тужбом коју покрећу остали и он мора да плати велику казну.

Тако је банка Barklys (верује се да је она управо најмоћнија банка на свету данас) платила око 450 милиона долара казну коју су јој изрекли надзорни органи у Њујорку и Лондону. И тако се сазнало за ово ситно невидљиво подешавање Либора како би се избегли неки губици због лошег пласмана новца.

Свако подешавање ове примарне каматне стопе изазива тешке поремећаје у читавом финансијском крвотоку света (јер он данас функцинише као целина ) и неко је на томе изгубио стотине милијарди долара. Из доступних података из 2008. процењује се да је око 350 трилиона зајмова и разних финансијских деривата (банкарских уговора за обезбедјивања од ризика) означено тада према ЛИБОР-у .

Тако када неколицина банкара из најужег круга великих "картароша" одлучи да манипулише са овим стопама, то има огромне последице у читавом свету. Чак и са једном основном јединицом (то је једна десетина једног цента) десетине милијарди долара се добије или изгуби. У зависности да ли сте зајмодавац или корисник позајмице. У сваком случају банкарско братство из Лондона за то не мари, јер за њих је све то игра са новцем на којим су оковали милијарде људи широм света. И нико од њих због тога неће ићи у затвор. Како неко рече, ако неки прималац социјалне помоћи оштети државу за хиљаду или само сто долара у САД, он лако заврши у затвору или му се плени имовина у том износу плус камата. Али, то су закони за робове. За властелу то не важи. Наравно, ваше је право да верујете да заиста постоји некаква " светска економска криза".

Нема коментара:

Постави коментар